0515-88266477 13770005602

0515-88266477 13770005602服务项目

新闻资讯

网站当前位置:网站首页 > 新闻资讯- 备考19年中级会计实务!这4个章节,千万不要学!

在三门考试科目当中,《中级会计实务》这门科目内容繁复,章节也比较多。建议大家优先复习。

接下来,小十一就为大家整理了2019年中级会计考试《实务》教材中的章节分析。

预计变化较大的章节

先不学这4章

第九章 金融资产

新《企业会计准则第22号――金融工具确认和计量》出台后,2018年中级会计实务教材并没有进行相应的调整,所以对于2019年教材来说,变动的概率极大,建议考生在新教材下发之前不要学习

第十三章 收入

新《企业会计准则第14号――收入》自2018年1月1日起实施,2018年中级会计实务教材也没有对此进行相应的调整,预计2019年中级会计实务教材极有可能重新编写,建议考生在新教材下发之前暂不学习。

第十二章 政府会计

由于2018年11月1日财政部引发了《政府会计准则第7号――会计调整》的通知,11月9号又新增《政府会计准则8号――负债》,所以本章政府会计的内容可能会有所变动,建议考生在新教材下发之前暂不学习。

另外,对于增值税税率的变化,一些章节也会涉及,但是不属于实质性变化,在计算式按要求的税率处理就可以了。

第十九章 财务报告

2018年上半年发布了《关于修订2018年度一般企业财务报表格式的通知》,预计2019年中级会计实务教材会做相应的调整,中级会计职称常考的一些报表项目都进行了变动,本章涉及到财务报告的内容对报表格式会有新的调整。但这章的重要性想必大家也有所耳闻,所以不可等新教材下发后在进行学习;除了报表项目,其他内容可以大胆地进行学习。

抢先备考

预计不会变动的章节

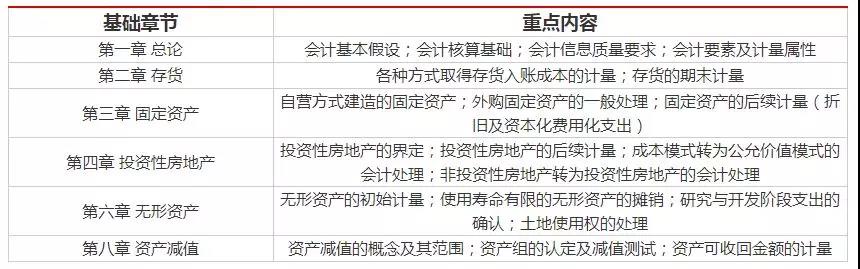

《中级会计实务》章节较多,章节难度并不高,近些年基础张杰的考点却在逐年增加,考生对于这部分内容可以提前学习,争取全面掌握基础章节知识点,牢牢把握住这部分的分值。

重点章节:

第五章 长期股权投资

长期股权投资几乎是每年必考考点,常与企业合并相结合作为主观题考查,对于初学者来说学起来比较辛苦。在2019年中级会计考试备考中,建议考生可以先从基础知识学起,在学习过程中梳理思路,对企业合并、非企业合并形成的长期股权投资的区别、成本法和权益法的核算掌握牢固后,再继续学习去攻克后续计量,核算方法的转换及长期股权投资的处置。

第七章 非货币性资产

非货币性资产这一章节内容基本无变化,需要注意题目中税率的变化,在考试中为高频考点,近些年客观题与主观题中的考查频率均较高。但本章难度不大,多注意题目中的各种条件,以防在考试中掉入题目的陷阱。建议考生在学习中梳理好思路,重点掌握换入资产成本的计算及以账面价值和公允价值计量下非货币性资产交换的会计处理。

第十五章 所得税费用

所得税费用主要考核递延所得税的计算以及所得税费用的确认和计量。常与其他章节相结合,例如与内部研发形成的无形资产、权益法下长期股权投资等结合考查。建议考生在备考中要注意一些特殊项目产生的暂时性差异。

第十九章 财务报告

财务报告在教材上财务报表项目可能会发生变动,但对财务报告的主要内容并未产生实质性影响,作为重点及难点章节,考生对本章要多加重视。长期股权投资是本章的基础,在学习本章前可以将长期股权投资复习一遍。本章的难点依然是企业财务报表的六大调整抵销分录的编制及特殊交易的会计处理。建议考生在学习过程中结合例题理解原理,多做习题,整理错题集,反复分析、思考,把这一重点章节内容完全消化掉。

(来源 “会计职称考试”整理发布)

-

上一张:迎新年,享特惠,以下优惠,非你莫 “鼠”

下一张:2019年《初级会计实务》:看完这份总结,心里有底了!