0515-88266477 13770005602

0515-88266477 13770005602服务项目

新闻资讯

网站当前位置:网站首页 > 新闻资讯- 新个税提前了!刚刚宣布,9月工资大变!

新的个税起征点将于10月1日起实施,引发了很多人的讨论和关注!

很多人关心,如果是9月份工资在10月份发放,是按照新的5000元起征点计税吗?现在,这个问题有了权威答案。

9月工资10月发,

个税按照3500还是5000?

1、只要是在10月1日后发放,就可以适用5000元起征点。

9月8日,财政部、税务总局印发《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,明确了关于工资、薪金所得适用减除费用和税率问题。

文件表明:对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

意思就是:10月1日后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,即不管发放的是哪个月的工资,只要是在10月1日后发放,就可以适用5000元起征点。这样可以让员工们享受到改革的红利。

2、9月份和10月发放差距是非常大的!比如:同样是月工资1万2。

张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元。

(1)适用5000元新的费用标准和新的税率表

应纳税所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)

=12000-1100-5000=5900元

找税率及速算扣除数:参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

应纳个人所得税税额=应纳税所得额*税率-速算扣除数=5900*10%-210=380元

(2)如按照适用3500元旧的费用标准和旧的税率表

张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,

应纳税所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(3500元)

=12000-1100-3500=7400元

找税率及速算扣除数:参照上面的工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

应纳个人所得税税额=应纳税所得额*税率-速算扣除数=7400*20%-555=925元

925元-380元=一顿丰盛的小龙虾了?

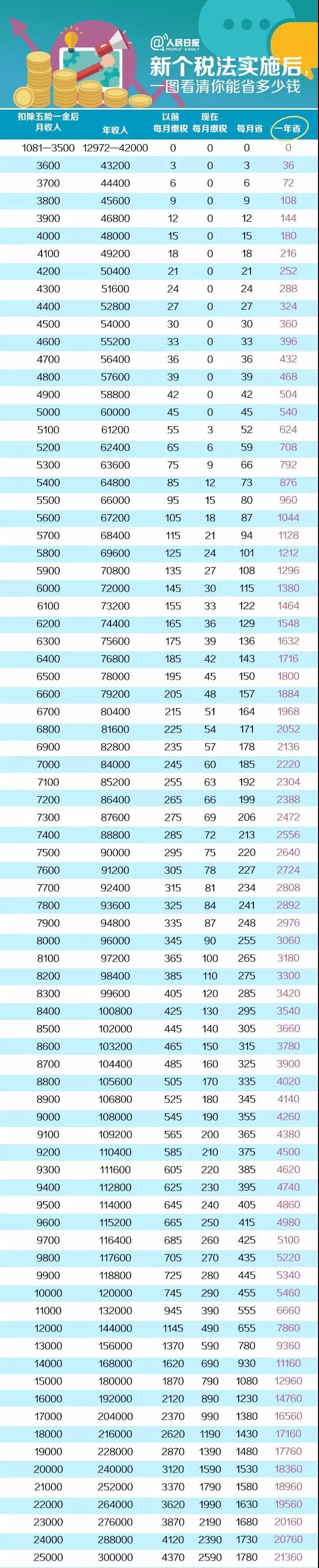

2、新个税法实施后,一图看清你能省多少钱!

10月发的工资

想报税怎么办?

最后用张表给大家看一下,简单明了!

(注意:图中的3500或者5000代表了适用“起征点”和对应税率表的双重意思。最终操作以纳税申报系统为准)

10月1日后年终奖这么算!

1. 自2018年10月1日至2018年12月31日计算缴纳工资个税,按照适用5000元新的费用标准和新的税率表,还是“一个月一个月的算”,并没有说“按年计算个人所得税”,也就是说2018年10月1日至2018年12月31日期间全年一次性奖金计算征收个人所得税方法是存在的。

2. 自2019年1月1日起,居民个人取得综合所得(工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得),按年计算个人所得税,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

至于,2019年1月1日起,全年一次性奖金计算征收个人所得税方法是否存在?

真的不知道!等政策明确。

如果不存在,可能会变向增加以年终奖为主要来源的个人的个税税负。

没有政策,谁也没招

3.建议发年终奖“等会”

在不考虑当月发放工资的情况下计算年终奖个税(即假设当月扣除三险一金工资超过5000元),年终奖金额就是应纳税所得额。

【心急状态下】如果9月份发,适用3500元旧的费用标准和旧的税率表

(1)应纳税所得额=年终奖金额=140,000.00

(2)平均每月=应纳税所得额÷12

=140,000.00÷12

=11,666.67

(3)平均每月11,666.67,参照2018年10月前税率表,得到税率25%,速算扣除数1,005.00

应纳税额=应纳税所得额×适用税率-速算扣除数

=140,000.00×25%-1,005.00

=33,995.00

(4)税后年终奖=税前年终奖-应纳税额

=140,000.00-33,995.00

=106,005.00

【看过文章情况下】按照公布《个人所得税法》修改方案,如果在10月份以后发,适用5000元新的费用标准和新的税率表

(1)应纳税所得额=年终奖金额=140,000.00

(2)平均每月=应纳税所得额÷12

=140,000.00÷12

=11,666.67

(3)平均每月11,666.67,参照修正案公布税率表,得到税率10%,速算扣除数210.00

应纳税额=应纳税所得额×适用税率-速算扣除数

=140,000.00×10%-210.00

=13,790.00

(4)税后年终奖=税前年终奖-应纳税额

=140,000.00-13,790.00

=126,210.00

税后年终奖相差=126,210.00-106,005.00=20,205.00

或个税多缴额=33,995.00-13,790.00=20,205.00

提醒一下,年终奖(不考虑当月发放工资的情况下)10万元,个税多缴额9655元。没有对比没有伤害

4.在一个纳税年度内,对每一个个人纳税人,全年一次性奖金计算征收个人所得税方法只允许采用一次(国税发〔2005〕9号文件)

2018年度已经发过全年一次性奖金的企业您就“飘过”(没有年终奖的企业在蓝天上飘过,有点高)

至于2019年1月1日起,全年一次性奖金计算征收个人所得税方法是否存在真的不知道,属于2018年还没有发过全年一次性奖金的企业,一定要好好珍惜“只允许采用一次”的机会,过期不候。

5.多发一元钱,年终奖多缴个税8.8万元的!适用5000元新的费用标准和新的税率表的年终奖“坑”表如下:

最新个税法的几点提醒

各位会计人一定要清楚!

提醒1

自2018年10月1日至12月31日,纳税人的收入先行以每月收入额减除费用5000元的余额为应纳税所得额,并按照新的税率表来计算纳税款。

提醒2

此次修订迈出了综合税制第一步,把工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得四项劳动所得都纳入综合征税范围,并适用3%到45%的七档超额累进税率。

提醒3

2019年以后纳个税时,除减去基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除外,还要减去专项附加扣除,再计算你要纳税的金额。

提醒4

专项附加扣除项目包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出。

提醒5

纳税人取得综合所得需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。

提醒6

劳务报酬所得、稿酬所得、特许权使用费所得这三项,需经过减除或减征后,再进行综合征税。按照收入额的20%进行费用扣除,体现的是对取得这三类劳动所得所发生的成本类费用的扣除,符合净所得课税的原理。特别是其中的稿酬所得,相当于两次‘优惠’,先减除20%费用再按照70%计算。

本文来源:会计职称考试

-

上一张:这九种容易犯的记账陷阱,你都处理正确了吗?

下一张:财政部通知,利润表和资产负债表又改了!